[시사경제신문=김우림 기자] 1일 은행연합회에 따르면 17개 은행에서 지난 8월 실제로 대출을 받은 사람들의 평균 신용점수(신용평가사 KCB 또는 나이스 기준)는 882.82점으로 집계됐다.

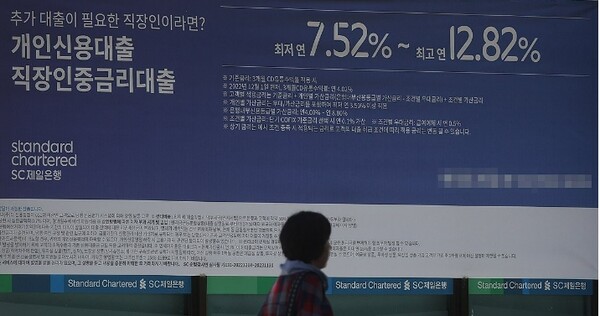

연합뉴스 취재 결과 총부채원리금상환비율(DSR) 등 대출 규제 속에서 금리가 오르면서, 갈수록 소득 등이 많은 고(高)신용자 위주로 은행권 대출이 이뤄지고 있는 것으로 나타났다.

작년 12월 대출자의 평균 신용점수(859.07)보다 올해 들어 23.75점이나 높아졌다.

5대 시중은행만 봐도 8개월 사이 신용점수 평균 상승 폭이 ▲ KB국민은행 47.00(901.00→948.00) ▲ 신한은행 1.37(906.17→907.54) ▲ 하나은행 24.00(895.00→919.00) ▲ 우리은행 10.31(922.81→933.12) ▲ NH농협은행 23.00(895.00→918.00)에 이르렀다.

이런 신용점수 상향 현상에 대해 은행권은 긴축에 따른 금리 상승의 여파로 신용도에 따른 대출 여력 차이가 점차 뚜렷해지는 것으로 해석하고 있다.

한 시중은행 관계자는 "가뜩이나 금리가 높은데 강화된 차주별 DSR이 유지되고 있기 때문에, 지금은 높은 이자 비용을 감당할 수 있는 고소득 우량 차주(대출자)들이 주로 은행 신용대출을 받는다"고 설명했다.

그는 "과거에는 어느 정도 큰 기업에 다니는 사람들은 1억∼2억원 정도의 신용대출을 받기가 쉬웠다"며 "하지만 요즘은 주택담보대출 등을 이미 받았다면 고금리 등 때문에 억대 신용대출이 나오지 않는 경우도 많다"고 덧붙였다.